지난 편들에 이어 IRS가 허용하는 다른 공제 항목들에 대하여 살펴보기로 한다.

<Traditional Individual Retirement Accounts (IRAs)>

많은 분들이 아시는 바와 같이 Individual Retirement Account (IRA)는 적립한 금액만큼 세금 혜택을 받을 수 있는 Savings plan의 일환이다. IRS가 허용하는 한도 내에서 매년 적립금과 그 적립금에서 발생하는 투자수익은 IRA에서 자금을 인출할 때까지 면세가 가능하다. 근로수입이 있는 자는 IRA구좌를 열수 있으며 최고 $5,000을 초과하지 않는 한도 내에서 근로수입의 100%까지 적립이 허용된다. (2009년 기준)

한쪽 배우자가 수입이 (거의) 없는 부부의 경우 근로수입이 있는 다른 배우자가 상대 배우자의 IRA구좌를 열수 있으며 이 구좌는 spousal IRA라 한다. 이 spousal IRA의 연간 적립한도액 또한 $5,000이며 이 경우 부부는 연간 $10,000까지 적립이 허용된다. ($5,000 to regular IRA 그리고 $5,000 to spousal IRA)

IRS가 허용하는 연간 한도액 $5,000외에도 50세 이상인 경우에는 catch-up IRA contribution이라고 하여 $1,000의 추가 적립이 허용되므로 50세 이상인 경우는 최고 $6,000까지 적립이 허용된다.

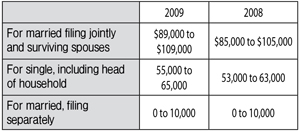

직장에서 제공되는 연금 플랜(employer-sponsored pension plan)에 참여하지 않는 경우에는 IRA 구좌에 적립되는 전액에 대하여 세금공제가 허용되나 employer-sponsored pension plan에 적극적으로 참여하는 분 (active participant)의 경우에는 개개인의 adjusted gross income에 따라 전액공제, 부분공제 혹은 공제를 받지 못할 수도 있다. (아래의 도표 참조)

앞에서 설명한 active participant란 다음의 연금플랜에 참여하는 경우를 포함한다.

A. A qualified pension, profit sharing, stock bonus plan, etc.

B. A qualified annuity plan

C. A simplified employee pension (SEP) plan.

D. A SIMPLE plan

IRA 규정상, Active participation은 가족 전체 기준이 아닌 개개인을 기준으로 하여 결정된다.

이 IRA에 적립된 원금과 투자수익은 면세가 허용되나 IRA를 59 1/2세 이전에 인출할시에는 10%의 벌금(penalty tax)이 부과된다. 그러나 IRA구좌 인출의 목적이 사망, 상해, AGI의 7.5%를 초과하는 의료비용, 첫 주택구입, 허용된 교육비들에 기인할 시에는 벌금이 부과되지 않는다. 또한 70 1/2세 가 된 다음해 4월 1일부터는 의무적인 인출이 요구된다.

IRA 한도 적립금액인 $5,000 ($6,000 for catch-up contribution)을 초과할시 해당 초과적립금에 대해 6%의 세금(excise tax)이 부과되나 이 초과 적립금이 개인 세금보고 (Form 1040) 마감일(4월 15일) 이전에 인출되면 이 세금은 부과되지 않는다.

2009년 세금보고시 감세의 혜택을 받기 위해서는 IRA 적립은 2009년, 그리고 2009년 세금보고 마감일 (2010년 4월 15일)까지 언제든지 허용된다.